Calculadora de interés compuesto: cómo usarla y para qué sirve cada modo

Salva N., de ajustea.es

Actualizado: 17 de mayo de 2026

El interés compuesto es la razón por la que 200 € al mes durante 30 años pueden convertirse en más de 220.000 €, aunque tú solo hayas puesto 72.000 €. El resto lo pone el tiempo, y lo pone gratis. Eso sí, empieza rapidito.

Si quieres ver los números de tu caso concreto, ve directo a la calculadora de interés compuesto. Si prefieres entender primero de qué va todo esto, sigue leyendo.

Qué es el interés compuesto (y por qué no nos lo enseñan en el cole)

El interés compuesto es sencillo: los intereses que genera tu dinero se suman al capital y, a partir de ese momento, también generan intereses. Es decir, ganas intereses sobre los intereses.

Imagina que inviertes 10.000 € a un 7% anual y no tocas nada:

- Año 1: tienes 10.700 €

- Año 5: tienes 14.026 €

- Año 10: tienes 19.672 €

- Año 20: tienes 38.697 €

- Año 30: tienes 76.123 €

Has multiplicado por más de 7 sin tocar un solo euro. Eso es el interés compuesto. Y si además hubieras ido añadiendo 200 € al mes durante esos 30 años, el resultado habría superado los 300.000 €.

El truco está en el tiempo. A más tiempo, más engorda la bola de nieve. El que empieza con 30 años llega al mismo sitio que el que empieza con 40 años aportando el doble. No es magia: son mates.

Para qué sirve la calculadora

La calculadora de interés compuesto de ajustea.es tiene cuatro modos de cálculo distintos. Cada uno responde a una pregunta diferente. No tienes que saber cuál usar de antemano: el desplegable del principio te guía.

Además, para cada cálculo obtienes:

- El resultado principal (el número que buscabas)

- Un desglose de cuánto has aportado tú y cuánto son intereses generados

- Un gráfico de barras apiladas que muestra cómo crece año a año

- Una tabla con la evolución anual completa

Vamos con cada modo.

Modo 1: ¿Cuánto conseguiré ahorrar?

Este es el modo más habitual. Sabes cuánto tienes ahora, cuánto puedes aportar cada mes (o cada año) y cuánto tiempo tienes. La calculadora te dice a cuánto llegarás.

Campos que rellenas:

- Capital inicial: lo que ya tienes ahorrado o invertido. Puede ser 0 si empiezas desde cero.

- Aportación periódica: cuánto añades cada período. Puedes elegir si es mensual o anual.

- Rentabilidad anual esperada: el porcentaje de rendimiento medio anual. El S&P 500 ha dado históricamente alrededor del 10% antes de inflación; para índices globales, 6-7% es una estimación más conservadora.

- Plazo: cuántos años vas a invertir.

Ejemplo práctico:

Tienes 5.000 € ahorrados, puedes aportar 150 € al mes y estimas una rentabilidad del 7% anual. ¿Cuánto tendrás en 20 años?

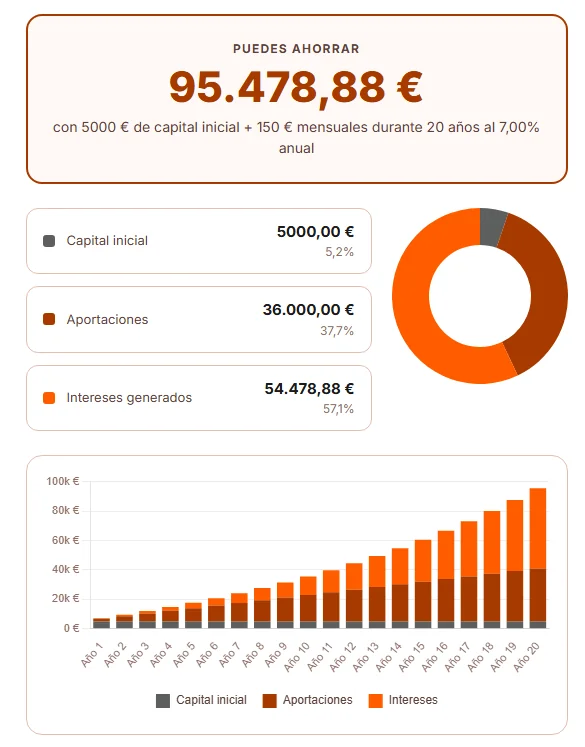

Si metes esos datos en el Modo 1 de la calculadora, obtienes exactamente: 95.478,88 €.

Tú habrás aportado 41.000 € (5.000 iniciales + 150 €/mes × 240 meses) de tu propio bolsillo. Los otros 54.478,88 € son puros intereses que el mercado ha generado para ti. ¡Has ganado más dinero gracias al tiempo y al interés compuesto que el que tú mismo pusiste!

Configuración del cálculo:

Resultado obtenido:

Modo 2: ¿Cuánto tardaré en alcanzar mi objetivo?

Tienes una meta clara: la entrada de una casa, 50.000 € para una emergencia gorda, o el número que necesitas para tu libertad financiera, y quieres saber cuándo llegarás.

Campos que rellenas:

- Capital inicial: tu punto de partida.

- Objetivo de ahorro: la cifra que quieres alcanzar.

- Aportación periódica: lo que añades cada mes o cada año.

- Rentabilidad anual esperada: el rendimiento que esperas obtener.

Ejemplo práctico:

Quieres acumular 100.000 €. Tienes 10.000 € de partida, aportas 300 € al mes y esperas un 7% anual.

Si haces la simulación en el Modo 2 de la calculadora, te dirá: tardarás exactamente 13 años y 1 mes.

Si reduces la aportación a 200 € al mes, el plazo subirá a casi 17 años. Ese es el poder de saber el dato real antes de tomar decisiones y poder ajustar tus metas.

Configuración del cálculo:

Resultado obtenido:

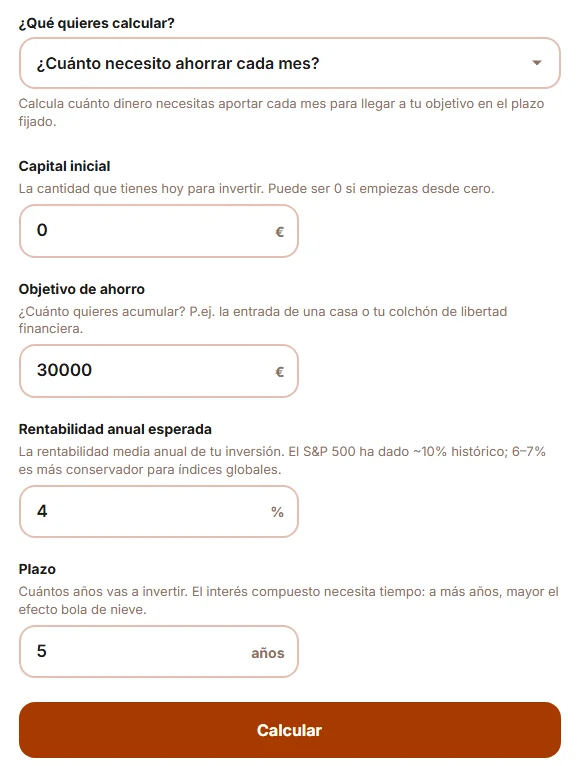

Modo 3: ¿Cuánto necesito ahorrar cada mes?

Este es el modo más útil si tienes una fecha límite. Por ejemplo, quieres tener 30.000 € en 5 años para dar la entrada de un piso. ¿Cuánto tienes que apartar cada mes?

Campos que rellenas:

- Capital inicial: lo que ya tienes.

- Objetivo de ahorro: la cantidad que necesitas.

- Rentabilidad anual esperada: el rendimiento esperado.

- Plazo: los años que tienes para lograrlo.

Ejemplo práctico:

Meta: 30.000 € en 5 años. Partes de 0 y esperas un 4% anual (un interés conservador, similar al de una buena cuenta remunerada o fondo monetario).

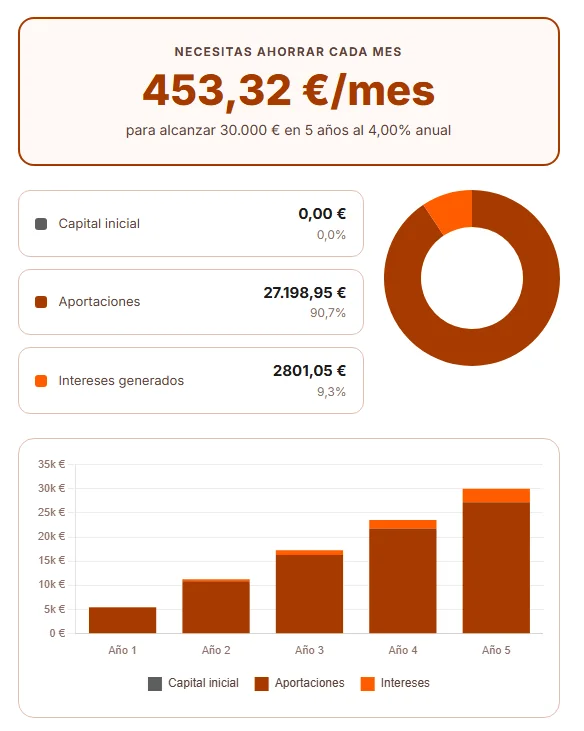

Si calculas esto con el Modo 3 de la calculadora, verás que necesitas aportar exactamente 453,32 € al mes.

Si ya tuvieras 5.000 € de capital inicial para empezar, tu aportación mensual necesaria bajaría a unos 362 € al mes. El capital inicial importa, y mucho, para reducir tu esfuerzo mensual.

Configuración del cálculo:

Resultado obtenido:

Modo 4: ¿Qué rentabilidad anual necesito?

Este modo es el más honesto de los cuatro. Te dice si tus expectativas son realistas o si estás en modo lotería.

Funciona al revés que los demás: tú pones el objetivo, el capital inicial, las aportaciones y el plazo, y la calculadora te dice qué rentabilidad anual necesitarías para lograrlo.

Campos que rellenas:

- Capital inicial: tu punto de partida.

- Objetivo de ahorro: lo que quieres acumular.

- Aportación periódica: cuánto añades y con qué frecuencia.

- Plazo: los años disponibles.

Ejemplo práctico:

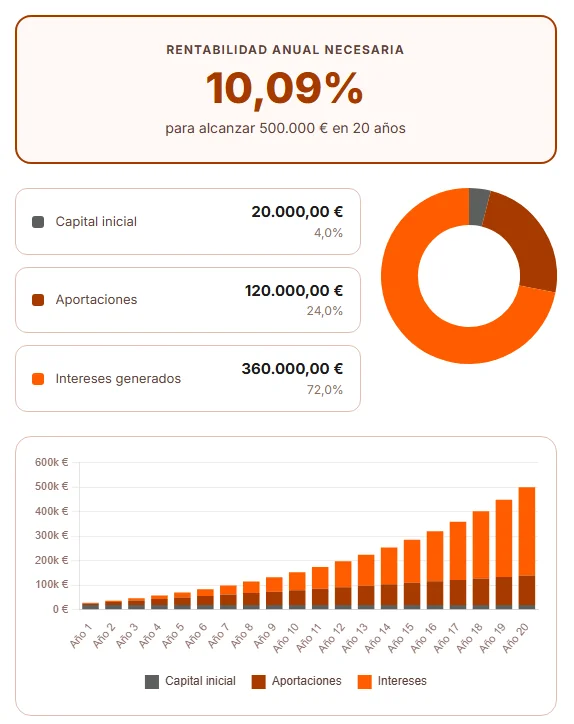

Tienes 20.000 €, aportas 500 € al mes y quieres llegar a 500.000 € en 20 años.

Si lo introduces en el Modo 4 de la calculadora, te responderá que necesitas un 10,09% anual.

Conseguir una media del 10,09% anual es algo factible si inviertes a largo plazo en índices bursátiles como el S&P 500, pero no está garantizado. Si la rentabilidad real bajara al 7%, en esos 20 años llegarías a acumular unos 310.000 € (¡que no está nada mal!).

Configuración del cálculo:

Resultado obtenido:

Si la calculadora te devuelve un porcentaje absurdo (tipo 25% o 40% anual), el sistema te avisa directamente: esa combinación de variables no es realista. Toca revisar el objetivo, alargar el plazo o aumentar las aportaciones.

Cómo leer los resultados

Independientemente del modo que uses, la calculadora siempre muestra:

El desglose en tres partes:

- Capital inicial (en gris oscuro): lo que pusiste al principio.

- Aportaciones (en marrón): lo que has ido añadiendo a lo largo del tiempo.

- Intereses generados (en naranja): lo que ha puesto el mercado sin que tú movieras un dedo.

Cuanto más peso tiene la barra naranja respecto al total, más está funcionando el interés compuesto a tu favor. En períodos cortos, los intereses son una fracción pequeña. En períodos de 20-30 años, pueden superar al total de lo que tú has aportado.

La tabla anual: muestra año a año cuánto has aportado ese año, el total acumulado de aportaciones, los intereses acumulados y el balance total. Es útil para ver en qué año exactamente el dinero del mercado empieza a superar tus propias aportaciones.

Qué rentabilidad usar en los cálculos

Esta es la pregunta que más gente evita porque la respuesta honesta no mola: no lo sabe nadie.

Lo que sí puedes hacer es usar referencias históricas como punto de partida:

- S&P 500 (últimos 50 años): ~10% nominal anual. Descontando inflación, ~7%.

- MSCI World (índice global desarrollados): ~8-9% nominal en los últimos 30 años.

- Cartera conservadora (mixta renta fija + variable): 4-6% nominal, estimado.

- Cuenta remunerada o fondo monetario actual: 2,5-3,5% TAE (según el momento).

Para proyecciones a largo plazo, usa 6-7% si quieres ser prudente. Si el resultado te da bien con ese porcentaje, cualquier rentabilidad extra es bonus. Si solo cuadra con un 15% anual, toca rediseñar el plan.

La calculadora te deja ajustar el porcentaje con precisión de medio punto (0,5%), lo que permite hacer escenarios rápidamente. Prueba con 5%, con 7% y con 9% para el mismo caso y verás cuánto cambia el resultado final.

Por qué empezar antes importa más que aportar más

Ana empieza a los 25 años, aporta 200 € al mes durante 15 años y luego para. Aporta en total 36.000 €.

Luis empieza a los 40 años y aporta 400 € al mes durante 25 años hasta los 65. Aporta en total 120.000 €.

Puedes calcularlo tú mismo en la calculadora, pero el resultado es llamativo: asumiendo un 7% anual, Ana llega a los 65 con más dinero que Luis, habiendo aportado menos de la tercera parte. El tiempo que tiene el dinero para crecer lo compensa todo.

Este es el argumento más potente para empezar a invertir aunque sea poco. Empezar con 50 € al mes a los 25 vale más que empezar con 200 € al mes a los 40.

Dónde empezar a invertir para aprovechar el interés compuesto

Para que el interés compuesto empiece a trabajar, necesitas una plataforma de inversión regulada, barata y fiable. Si no sabes cuál elegir, te recomiendo echar un ojo a mi sección principal de inversión, la página pilar donde analizo todas las opciones.

Además, si estás dudando entre las dos plataformas más populares del momento en España, puedes leer mi comparativa detallada: Trade Republic vs MyInvestor: ¿Cuál elegir en 2026?, donde analizo a fondo comisiones, fiscalidad y qué ofrece cada una.

Preguntas Frecuentes

¿Es gratis la calculadora de interés compuesto? expand_more

Sí, completamente gratis y sin registro. Funciona directamente en el navegador, sin instalar nada ni dar ningún dato personal.

¿Cuál es la diferencia entre interés simple e interés compuesto? expand_more

Con el interés simple, los intereses se calculan siempre sobre el capital inicial. Con el interés compuesto, los intereses se suman al capital y a partir de ahí también generan intereses. A corto plazo la diferencia es pequeña; a largo plazo, es enorme.

¿Qué rentabilidad anual es realista para un inversor particular? expand_more

Depende del tipo de inversión. Fondos indexados globales han dado históricamente entre un 7% y un 10% nominal anual. Para cálculos conservadores, se suele usar entre un 5% y un 7%. Recuerda que la rentabilidad pasada no garantiza la futura.

¿La calculadora tiene en cuenta la inflación? expand_more

No directamente. Los cálculos son en términos nominales. Si quieres estimar en términos reales, resta la inflación esperada a la rentabilidad que introduces. Por ejemplo, si esperas un 7% de rentabilidad y un 2,5% de inflación, usa un 4,5% en la calculadora.

¿Puedo usar la calculadora para planificar mi jubilación? expand_more

Sí, es uno de sus usos más habituales. El Modo 1 te muestra cuánto acumularás si empiezas hoy. El Modo 3 te dice cuánto necesitas aportar cada mes para llegar a tu objetivo de jubilación en el plazo que te fijes.

¿Qué pasa si no tengo capital inicial? expand_more

Ningún problema. En todos los modos puedes poner 0 como capital inicial. La calculadora funciona perfectamente empezando desde cero, solo con aportaciones periódicas.

¿Con qué frecuencia se capitaliza en la calculadora? expand_more

La calculadora asume capitalización compuesta según la frecuencia de aportación que elijas: si aportas mensualmente, capitaliza mensualmente; si aportas anualmente, capitaliza anualmente. Las aportaciones se añaden al final de cada período.