Derecho de desistimiento en seguros: cómo cancelar una póliza aunque te digan que no puedes

Salva N., de ajustea.es

Actualizado: 12 de mayo de 2026

Si contrataste un seguro por teléfono, email o firma electrónica, tienes 14 días naturales para cancelarlo sin dar ninguna explicación. Lo dice la Ley 22/2007. Da igual lo que te diga el mediador.

Se llama derecho de desistimiento, y existe aunque haya un agente o correduría de por medio. La aseguradora está obligada a respetarlo. Aquí te explico cómo funciona y cómo ejercerlo.

Por qué escribo este artículo: porque me pasó a mí

Contraté un seguro a distancia (todo por teléfono, email, WhatsApp y firma electrónica, sin pisar ninguna oficina) y cuando intenté cancelarlo dentro del plazo legal, me dijeron que no podía. Que ese derecho no existía. Que (ojo a esta) solo puedo desistir si he vendido o dado de baja el coche, con prueba de la transferencia de Tráfico. Que si devolvía el recibo me abrirían un expediente de impago. Y una sarta de mentiras similares con la intención de que desistiese de desistir 😁

Mensaje del mediador comunicando que la póliza no se puede cancelar si no hay baja del vehículo.

Mensaje del mediador comunicando que la póliza no se puede cancelar si no hay baja del vehículo.

El argumento era que habían tramitado la póliza “desde una oficina física”. Interesante interpretación de la ley.

Investigué, reclamé formalmente y la aseguradora acabó estimando mi reclamación. Si quieres los detalles completos (emails, respuestas del mediador y la resolución final) los tienes al final del artículo.

Si solo te interesa entender cómo funciona el derecho y cómo ejercerlo, sigue leyendo desde aquí.

Qué es el derecho de desistimiento (y qué no es)

El derecho de desistimiento es la facultad que tienes como consumidor de echarte atrás en un contrato dentro de un plazo concreto, sin necesidad de justificarte. No hace falta haber vendido el coche, ni que te hayan engañado. Simplemente: cambié de opinión, adiós.

Esto existe porque cuando contratas un servicio financiero a distancia, sin verlo físicamente, sin asesoramiento presencial, la ley entiende que necesitas un margen para recapacitar una vez tienes el contrato en la mano.

Ahora bien, hay tres cosas que la gente confunde constantemente con el desistimiento:

- Cancelar al vencimiento anual. Eso es rescisión ordinaria: tienes que avisar con antelación, normalmente un mes antes de que se renueve. No tiene nada que ver.

- Devolver el recibo por domiciliación bancaria. Eso es un mecanismo bancario (SEPA). Te devuelven el cargo, sí, pero el contrato sigue vivo. La aseguradora puede reclamarte la deuda si no has ejercido el desistimiento formalmente.

- Resolver el contrato porque la aseguradora ha incumplido algo. Eso es otra figura jurídica distinta, más complicada y con otros plazos.

El desistimiento no es ninguna de esas tres cosas. Es un derecho propio, limpio, con plazo corto y sin necesidad de argumentar nada.

Cuándo aplica el desistimiento y cuándo no

Para que quede claro antes de entrar en la ley, aquí van casos concretos:

Aplica ✅

- Contrataste un seguro de coche por teléfono con un agente y firmaste por email o plataforma digital, sin ir a ninguna oficina. Tienes 14 días.

- Contrataste un seguro de hogar a través de la web de una aseguradora o un comparador. Tienes 14 días.

- Un mediador te gestionó todo por WhatsApp y firmaste con certificado electrónico. Aunque ese mediador tenga oficina física, si tú no entraste por esa puerta, el contrato es a distancia. Tienes 14 días.

- Contrataste un seguro de vida por videoconferencia o teléfono. Tienes 30 días (los seguros de vida tienen el plazo ampliado).

No aplica ❌

- Fuiste físicamente a la oficina de la aseguradora o del mediador y firmaste allí. Eso es contratación presencial: no hay desistimiento, solo las condiciones de cancelación que marque la póliza.

- El seguro lleva más de 14 días firmado (o 30 si es de vida) y no lo comunicaste dentro de plazo. El derecho existe pero ha caducado.

- Eres autónomo o empresa contratando en nombre de tu actividad profesional. La Ley 22/2007 protege a consumidores personas físicas, no a empresas ni profesionales actuando como tales.

- El seguro ya ha tenido un siniestro activo durante ese periodo. Aquí la cosa se complica jurídicamente y conviene consultar con un abogado antes de actuar.

La ley que lo regula: lo que dice exactamente

El derecho de desistimiento en seguros contratados a distancia está regulado por la Ley 22/2007, de 11 de julio, sobre comercialización a distancia de servicios financieros destinados a los consumidores. No es una ley oscura ni difícil de encontrar. Es pública, está en el BOE, y muchas aseguradoras la mencionan expresamente en sus propias webs cuando explican cómo contratar online.

Lo cual hace bastante paradójico que luego su red de mediadores la desconozca.

El plazo

- 14 días naturales desde la firma del contrato, o desde que recibes todas las condiciones contractuales si esto ocurre después de firmar.

- Para seguros de vida, el plazo es de 30 días.

Qué cuenta como “contrato a distancia”

La ley lo define como cualquier contrato celebrado usando exclusivamente medios de comunicación a distancia: teléfono, email, WhatsApp, firma electrónica, formulario web o cualquier combinación. Lo relevante es que en ningún momento del proceso haya habido presencia física simultánea de las dos partes.

”Pero si lo tramitó una oficina física…”

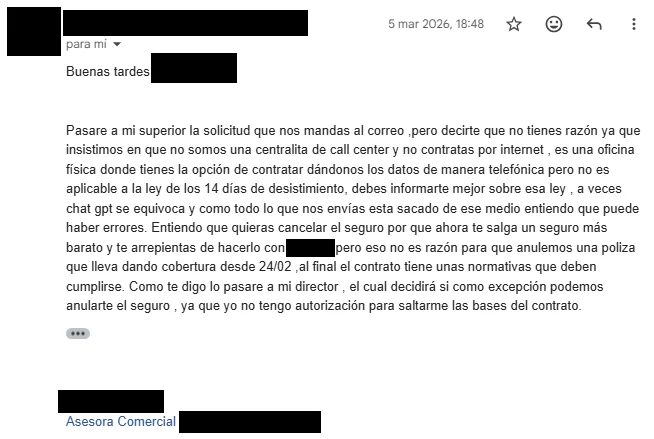

Este fue el argumento con el que intentaron convencerme de que el desistimiento no aplicaba: que no era una venta de call center, sino una tramitada desde una oficina física con dirección, empleados y todo.

Correcto. Y completamente irrelevante.

Lo que determina si un contrato es a distancia no es dónde tiene su sede el agente. Es si tú, como consumidor, estuviste presente físicamente en algún momento del proceso. Si nunca pisaste ninguna oficina, si todo fue por teléfono y email, el contrato es a distancia. Punto.

La oficina del mediador puede estar en un edificio de mármol con recepcionista. Da igual. Si no entraste por esa puerta, el contrato es a distancia y el desistimiento aplica.

Efectos del desistimiento

Cuando ejerces el desistimiento dentro del plazo legal:

- El contrato queda resuelto.

- La aseguradora debe devolverte la prima pagada, con posibles deducciones proporcionales si ya has recibido cobertura durante parte del periodo.

- No puede cobrarte penalizaciones ni comisiones de cancelación.

Cómo ejercer el derecho de desistimiento paso a paso

Paso 1 — Comprueba que estás en plazo

Tienes 14 días naturales desde que firmaste. Fines de semana y festivos cuentan. Si tienes dudas sobre cuándo empieza el cómputo, revisa si recibiste las condiciones generales completas después de firmar: en ese caso, el plazo empieza cuando las recibiste.

No esperes. Si crees que tienes derecho, comunícalo ya y luego discutes los detalles si hace falta.

Paso 2 — Comunícalo por escrito, siempre

El desistimiento se ejerce comunicándolo a la aseguradora. Por escrito. Con fecha. Guardando copia.

No hace falta que lo “acepten”. El derecho no depende de que la otra parte esté de acuerdo: depende de que tú lo hayas comunicado dentro del plazo y puedas demostrarlo. Un email enviado cuenta. Un WhatsApp con timestamp cuenta. Un burofax cuenta más todavía.

Paso 3 — Si el mediador dice que no, escala a la aseguradora

Muchos mediadores mezclan la cancelación ordinaria con el desistimiento, o directamente no conocen la normativa. En mi caso, la oficina mediadora fue bastante categórica en que el derecho no existía. La situación cambió radicalmente cuando me dirigí directamente al SAC (Servicio de Atención al Cliente) de la aseguradora central.

El SAC sí conocía la ley. Y estimó la reclamación.

Paso 4 — Reclamación formal al SAC

Si hay negativa, presenta una reclamación formal al SAC. Están obligados a tener uno y a resolver en plazo. En la reclamación incluye:

- Referencia de la póliza y fecha de contratación.

- Los medios por los que se contrató (teléfono, email, WhatsApp, firma electrónica).

- La fecha exacta en que ejerciste el desistimiento.

- Copia de las comunicaciones donde el mediador te lo denegó.

- Referencia expresa a la Ley 22/2007.

Cuanto más documentado y técnico, mejor. Ojo, no es una queja, es una reclamación con base legal concreta.

Paso 5 — Si el SAC no resuelve, acude a la DGSFP

La Dirección General de Seguros y Fondos de Pensiones (DGSFP) es el supervisor del sector en España. Tiene un servicio de reclamaciones gratuito para consumidores y las aseguradoras lo saben. Llegar aquí suele ser innecesario (yo no tuve que hacerlo) si el SAC funciona bien, pero es el paso siguiente si no.

Página de reclamaciones de la DGSFP

La devolución del recibo: hazlo bien o no lo hagas

Devolver el recibo bancario por domiciliación (plazo SEPA: hasta 8 semanas para consumidores) puede ser una herramienta útil para recuperar el dinero mientras gestionas el desistimiento formal. Pero que quede claro: son dos cosas distintas.

Si devuelves el recibo sin haber comunicado formalmente el desistimiento, el contrato sigue vigente y la aseguradora tiene razón al reclamarte la deuda. No puedes “desistir” devolviendo un cargo bancario. Puedes recuperar el dinero temporalmente, pero si luego pierdes la discusión legal, lo tendrás que devolver.

Lo correcto: comunicar el desistimiento por escrito primero, y luego gestionar el recibo si hace falta.

Mediador, aseguradora y SAC: no son lo mismo

Vale la pena tenerlo claro porque en un proceso de reclamación importa saber a quién te diriges.

- El mediador o agente es quien te vendió el seguro. Puede ser una correduría, una agencia vinculada o un agente independiente. Es tu primer interlocutor, pero no tiene la última palabra sobre nada legal.

- La aseguradora es quien suscribe el riesgo y emite la póliza. En caso de conflicto, es la responsable legal, no el mediador. Si el mediador te bloquea, la aseguradora es a quien debes dirigirte.

- El SAC es el Servicio de Atención al Cliente de la aseguradora, obligatorio por ley y teóricamente separado del área comercial. Debe responder con criterios normativos. En mi experiencia fue el punto de inflexión: cuando llegué ahí con los argumentos bien documentados, la resolución llegó rápido y en mi favor.

Guarda todo, siempre

Esto no es un consejo de prudencia genérica. En un proceso de desistimiento la documentación es tu argumento principal. Lo que hay que conservar desde el primer momento:

- Emails de confirmación de la contratación.

- Condiciones particulares y generales firmadas.

- Cualquier comunicación posterior con el mediador o la aseguradora, incluyendo WhatsApps.

- Confirmación de la firma electrónica si la hubo.

- Cualquier comunicación en la que te denieguen el desistimiento: guárdala también. Es tu mejor argumento.

Preguntas Frecuentes

¿Puedo ejercer el derecho de desistimiento en cualquier seguro contratado a distancia? expand_more

Sí, si eres consumidor (persona física, no empresa) y el contrato se celebró íntegramente a distancia. El plazo es de 14 días en seguros generales y 30 días en seguros de vida. Lo importante es que tú, como consumidor, no hayas estado presente físicamente en ningún momento de la contratación.

¿Qué hago si el mediador me dice que no tengo ese derecho? expand_more

Presenta una reclamación formal al SAC (Servicio de Atención al Cliente) de la aseguradora directamente, con referencia expresa a la Ley 22/2007 y copia de las comunicaciones donde se te ha denegado. El mediador no tiene la última palabra. Si el SAC tampoco resuelve favorablemente, el siguiente paso es la Dirección General de Seguros y Fondos de Pensiones (DGSFP).

¿Tengo que devolver el recibo bancario para desistir? expand_more

No. El desistimiento se ejerce comunicándolo por escrito dentro del plazo, no devolviendo el cargo bancario. La devolución del dinero es la consecuencia del desistimiento, no el mecanismo. Si devuelves el recibo sin comunicar el desistimiento formalmente, el contrato sigue vigente y la aseguradora puede reclamarte la deuda.

¿Me pueden cobrar algo si ejerzo el derecho de desistimiento? expand_more

Solo pueden descontarte de la prima los días de cobertura ya consumidos, de forma proporcional. No pueden cobrarte penalizaciones, comisiones de cancelación ni ninguna otra cantidad adicional. Si te reclaman algo más, es contrario a la Ley 22/2007.

¿Sirve de algo usar inteligencia artificial para preparar la reclamación? expand_more

Bastante. Puede ayudarte a identificar la normativa aplicable, estructurar los argumentos y revisar los emails antes de enviarlos. No sustituye a un abogado, pero para entender tus derechos y redactar algo técnico y bien fundamentado funciona bien. Y está disponible cuando más lo necesitas.

Resumen

- Seguro contratado a distancia = 14 días para desistir, sin dar explicaciones.

- Lo que importa es que tú no pisaste ninguna oficina, no dónde está la del agente.

- Comunícalo siempre por escrito y guarda prueba de la fecha.

- Si el mediador dice que no, escala al SAC de la aseguradora.

- Devolver el recibo y desistir son cosas distintas. No las confundas.

- Si el SAC no resuelve, DGSFP.

El caso completo: emails, capturas y resolución

Para los que quieren la historia completa, que tiene su puntito.

El contexto

Necesitaba asegurar una furgoneta que iba a utilizar otra persona de manera habitual, por lo que quería que figurásemos ambos como conductores. No hay tantas aseguradoras que acepten asegurar furgonetas (bien exigen flota mínima o bien te ponen unas primas que hacen que no tenga ningún sentido económico para particulares: más de 2.500 euros al año para un solo vehículo).

Después de mucho buscar, encontré una opción razonable: seguro a todo riesgo con franquicia, tomador y propietario yo, y la otra persona como conductora habitual. Prima: algo menos de 750 euros anuales.

Todo el proceso fue a distancia: llamadas, emails, WhatsApp y firma electrónica a través de Logalty. En ningún momento fui a ninguna oficina.

El problema

Mala suerte: un par de días después de firmar, la furgoneta tuvo una avería gorda y tuve que inmovilizarla por tiempo indeterminado. El seguro ya estaba firmado.

Contacté con la oficina mediadora para cancelar. La respuesta fue bastante directa: no se puede cancelar. Solo hay baja si vendes el vehículo o lo das de baja definitivamente. Y si devuelves el recibo, te abrimos un expediente de impago.

El argumento que usaron

Cuando mencioné el derecho de desistimiento, la respuesta fue que no aplicaba porque la contratación se había tramitado “desde una oficina física, no desde un call center”. Y que si me había informado por otros medios (mencionaron explícitamente a ChatGPT 🤣) es que me había informado mal.

Es gracioso porque alegan que yo no podía desplazarme, pero realmente nunca me pidieron que lo hiciera.

Es gracioso porque alegan que yo no podía desplazarme, pero realmente nunca me pidieron que lo hiciera.

Finalmente, desestiman mis argumentos basados en la normativa legal.

Finalmente, desestiman mis argumentos basados en la normativa legal.

Esto tiene un problema: no es lo que dice la ley. Y la propia web de la aseguradora describía el derecho de desistimiento para contrataciones telefónicas u online en sus propias condiciones generales.

La reclamación

Puesto que ya había indicado por escrito mi voluntad de ejercer el derecho de desistimiento, devolví el recibo dentro del plazo SEPA para asegurar el dinero mientras gestionaba el proceso. Tras varios emails con la oficina mediadora ratificando su negativa, el siguiente paso fue enviar email formal al SAC de la aseguradora central.

Email de reclamación formal enviado directamente al SAC de la aseguradora, citando la ley.

Email de reclamación formal enviado directamente al SAC de la aseguradora, citando la ley.

Los argumentos: contratación íntegramente a distancia, Ley 22/2007, firma electrónica a través de Logalty, ausencia total de presencia física en ningún momento del proceso, y comunicación del desistimiento dentro del plazo legal.

La resolución

El SAC resolvió en pocos días. Por escrito. A mi favor.

Resolución oficial del SAC estimando la reclamación y anulando la póliza por desistimiento.

Resolución oficial del SAC estimando la reclamación y anulando la póliza por desistimiento.

Baja de la póliza por desistimiento. Caso cerrado.

Lo que aprendí

Que los canales internos de reclamación funcionan cuando llegas con los argumentos correctos. Que el mediador y la aseguradora no son lo mismo, y que el primero no tiene la última palabra. Que leer la póliza antes de reclamar es fundamental (en la mía no había ninguna cláusula que impidiese el desistimiento, aunque me habían dicho lo contrario).

Que documentar todo desde el principio hace que este tipo de procesos sean bastante más manejables de lo que parecen al principio. Y, sobre todo, que aunque una empresa sea capaz de denegar un derecho por escrito, hay que indagar más allá y no aceptar la primera o la segunda negativa. Estoy seguro de que el 90% de las personas habrían tirado la toalla tras el segundo email, perdiendo así los 750 €.

¿Lo bueno? que todo esto me ha dado para un artículo muy completito. Gracias por leerme.